QQ在线咨询

微信、QQ服务号

365815656

请添加咨询

¥

货币

$ US Dollar

¥ 人民币

$ 港币

语言

简体中文

English

繁体中文

微信或QQ:365815656

会员账户

注册

登录

收藏 (0)

购物车

去结账

0 项商品 - ¥0.00

您的购物车没有添加商品!

分类

免费数据

Tick数据

期权分钟数据

商品期权

ETF期权

股指期权

股票期权

显示全部 期权分钟数据

期权日数据

ETF期权

股指期权

股票期权

商品期权

汇率期权

利率期权

显示全部 期权日数据

期货分钟数据

股指期货

国债期货

商品期货

显示全部 期货分钟数据

期货日数据

股指期货

国债期货

商品期货

ETF期货

利率期货

汇率期货

显示全部 期货日数据

成交持仓

期货仓单

股票数据

债券数据

数据订阅

全部数据

期权日数据

50ETF期权、300ETF期权等ETF期权日数据T型价格、隐含波动率、希腊字母、价值状况、时间价值、内在价值

详情

评论 (1)

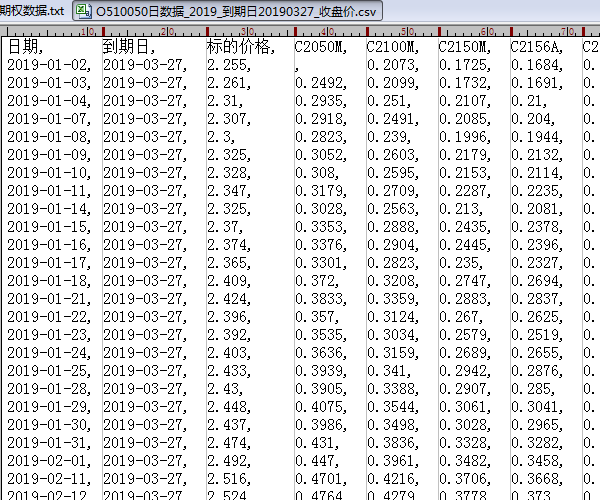

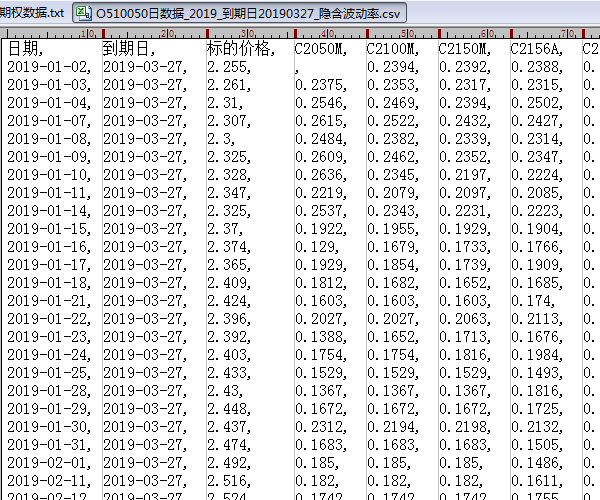

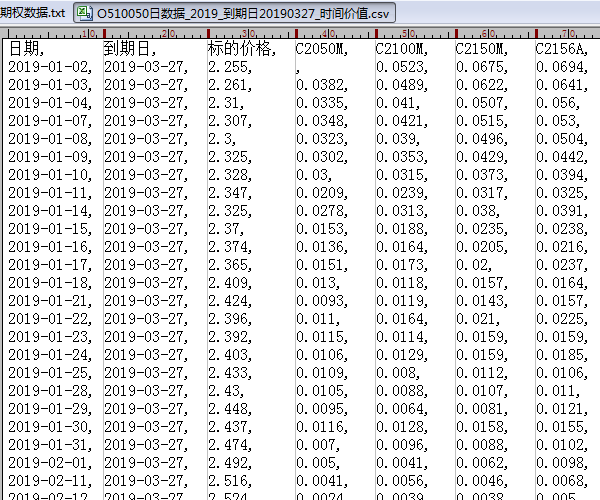

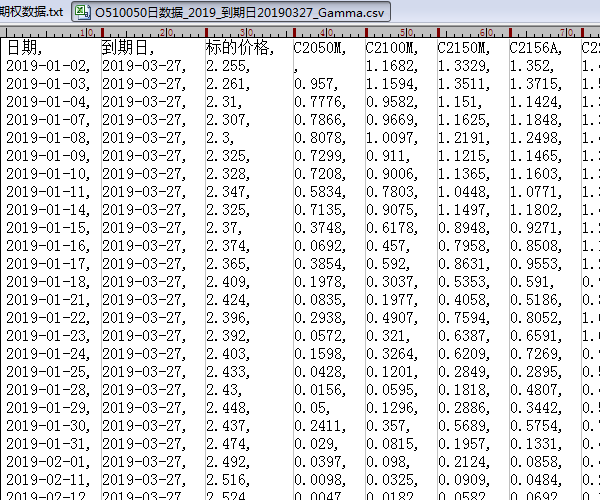

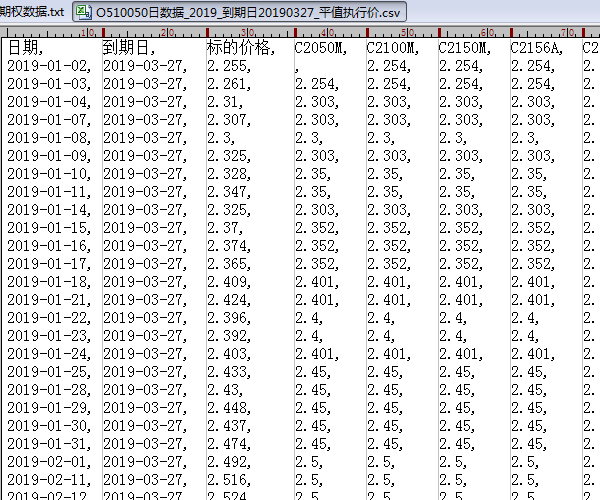

数据内容:可提供日期从2015年2月9日开始,更新至上月月底,包括期间所有期权合约的数据。

品种:

50ETF期权、300ETF期权、500ETF期权、深300ETF期权、深500ETF期权、创业板ETF期权

当日某合约某一时点有成交,该合约就有收盘价、时间价值、内在价值、平值执行价、价值状况(平值、实值、虚值)数据;当日该合约可计算出隐含波动率且隐含波动率在0.01-3的区间,该合约就有隐含波动率及希腊字母数据。

格式一:期权日数据,含价值状况

价格:60元

/年/品种。

文件:带收盘价(期权价格)、希腊字母、价值状况、平值执行价的8个文件。

同时需要本格式一及

链接A

中格式一,80元/年/品种

。

链接A

:

https://www.wikitter.com/iaoe

格式三:期权日数据,含价值状况、已插值隐含波动率

价格:80元

/年/品种。

文件:带隐含波动率、希腊字母、价值状况、平值执行价、时间价值、内在价值的11个文件。

同时需要本格式三及

链接A

中格式三,120元/年/品种

。

其他

默认提供不考虑利率的时间价值、内在价值。需要考虑利率请提前告知。

期权价值状况分实值、平值、虚值,按照VIX编制规则确定平值期权。

50ETF分红除息后,原合约的成交量、持仓量会明显下降,流动性变差,新合约流动性反之。针对上述情况,

一次调整、未调整的合约,如当天同时存在,分别对一次调整A、未调整M的合约,计算平值对应执行价,进而得出虚值、实值期权

。换句话来说,也就是分红后一段时间内,存在同一标的、同一到期日的期权合约有两个平值执行价的情况,分别是一次调整的合约一个、未调整过的合约一个。

每日,不同到期日期权合约的无风险利率,根据距离到期日天数,采用银行间市场质押式回购利率中各期限的日平均利率插值的数据。

距离到期日时间,折算成年,每年为365天。

隐含波动率,采用无分红的BS公式推算,基于期权的日收盘价。所有的原始隐含波动率的值限定在1%至300%范围内,超过该范围的隐含波动率均设置为空值。经插值的隐含波动率项,通过原始隐含波动率插值后得出。

Delta、Gamma、Vega、Theta、Rho,通过无分红的BS公式计算得出。

存储方式:数据按年,存储为一个个文件。

数据格式:Excel文件,CSV格式。

发货方式:直接网络发送,方便快捷。

写评论

请

登录

或

注册

后再评论

50ETF期权、300ETF期权等ETF期权日数据T型价格、隐含波动率、希腊字母、价值状况、时间价值、内在价值

频率:

1-Day

类型: 历史数据

库存状态: 有库存

¥60.00

可选选项

文本区块

请填写您需要的品种、年份、格式,例如“50ETF期权、510300期权,2016-2020,格式三,同时需要链接A内格式三”

数量

加入购物车

1 评论

/

写评论